वेतन को ध्यान में रखे बिना पेंशन की गणना। अंकों के आधार पर पेंशन की गणना कैसे करें? पेंशन अंक

वृद्धावस्था पेंशन की गणना में, 2015 से एक नया गणना सूत्र लागू किया गया है।

आइए देखें कि रूसी संघ में पेंशनभोगियों के लिए बीमा भुगतान की राशि को कौन से कारक प्रभावित करते हैं।

अपनी भावी पेंशन का आकार कैसे पता करें

सोवियत काल के बाद, पेंशन कानून में दो बार सुधार किया गया: 2002 में, पेंशन अधिकारों को पेंशन पूंजी में बदल दिया गया, और 2015 में - पेंशन बिंदुओं में। नवीनतम परिवर्तनों का सार क्या है? 1 जनवरी, 2015 से, पेंशन के बीमा और वित्त पोषित हिस्सों ने स्वतंत्र पेंशन का चरित्र प्राप्त कर लिया; यह निर्णय 28 दिसंबर, 2013 के कानून संख्या 400-एफजेड और 424-एफजेड के आधार पर किया गया था।

पेंशन का वित्त पोषित हिस्सा क्या है? - यह पेंशन केवल 1967 में जन्मे पेंशनभोगियों के लिए मान्य है। इसकी गणना पुराने सिद्धांत के अनुसार की जाती है। पेंशन के बीमा भाग की गणना एक नए फॉर्मूले के अनुसार की जाती है, जो काम के दौरान जमा होने वाले पेंशन बिंदुओं पर आधारित है।

वृद्धावस्था पेंशन की राशि की गणना का सूत्र:

एसपीएस = एफवी x पीसी1 + आईपीके x एसपीके x पीसी2

जहां एसपीएस पेंशन का बीमा हिस्सा है,

एफवी - निश्चित भुगतान का आकार,

PC1 - बोनस गुणांक, देर से सेवानिवृत्त होने पर यह PV बढ़ाता है

आईपीसी - व्यक्तिगत पेंशन गुणांक

एसपीके - पेंशन जारी होने के समय पेंशन गुणांक का मूल्य

और पीसी2 एक बोनस गुणांक है जो आईपीसी के मूल्य को बढ़ाता है, इसे तब ध्यान में रखा जाना शुरू होता है जब कोई व्यक्ति सेवानिवृत्ति की आयु तक पहुंच गया हो और काम करना जारी रखता हो।

आइए नए फॉर्मूले से वृद्धावस्था पेंशन की गणना के नियमों को समझते हैं। ऐसा करने के लिए, हमें पेंशन के मुख्य घटकों की आवश्यकता है: यह पेंशन का निश्चित हिस्सा है (जिसे पहले मूल भाग कहा जाता था) और व्यक्तिगत आईपीसी गुणांक, और बोनस गुणांक PC1 और PC2।

बीमा पेंशन का निश्चित भाग कैसे पता करें

एफवी के रूप में पेंशन की गणना के लिए सूत्र में निर्दिष्ट बीमा पेंशन का निश्चित भाग या भुगतान, संघीय कानून "बीमा पेंशन पर" संख्या 400-एफजेड दिनांक 28 दिसंबर, 2013 के अनुच्छेद 16 में स्थापित किया गया है। 2018 में , पेंशन का यह हिस्सा 4982.90 रूबल है। प्रत्येक पेंशनभोगी को पेंशन का एक निश्चित हिस्सा प्रदान किया जाता है। पीएफ को हर साल दो बार अनुक्रमित किया जा सकता है: 1 फरवरी को - मुद्रास्फीति को ध्यान में रखते हुए, और 1 अप्रैल को - पीएफ की पिछली आय के कारण। दूसरा अनिवार्य नहीं है, लेकिन संभव है, और रूसी संघ की सरकार के निर्णय द्वारा भुगतान किया जाता है।

नए पेंशन कानून ने पेंशन अंकों के संचय की अवधि को बदल दिया है, बोनस गुणांक पेश किए हैं जो देर से सेवानिवृत्ति के मामलों में निश्चित भुगतान और आईपीसी में वृद्धि को प्रभावित करते हैं।

नागरिकों की विभिन्न श्रेणियों के लिए बीमा पेंशन का निश्चित हिस्सा

| बीमा पेंशन के हकदार नागरिकों की श्रेणियाँ | पेंशनभोगी पर आश्रित व्यक्तियों की संख्या | रूबल में निश्चित भुगतान (एफवी)। |

| बिना विकलांगता वाले व्यक्ति और 80 वर्ष से अधिक उम्र के नहीं | - | 4 558,93 |

| 1 | 6 078,57 | |

| 2 | 7 598,23 | |

| 3 या अधिक | 9 117,88 | |

| समूह 1 के विकलांग लोग और 80 वर्ष से अधिक आयु के व्यक्ति | - | 9 117,87 |

| 1 | 10 637,52 | |

| 2 | 12 157,16 | |

| 3 या अधिक | 13 676,81 | |

| विकलांग व्यक्ति, जिनकी आयु 80 वर्ष से अधिक न हो, जिन्होंने कम से कम 15 वर्षों तक सुदूर उत्तर में काम किया हो। महिलाओं के लिए कम से कम 20 वर्ष और पुरुषों के लिए 25 वर्ष का बीमा अनुभव | - | 6 838,40 |

| 1 | 9 117,87 | |

| 2 | 11 397,35 | |

| 3 या अधिक | 13 676,82 | |

| समूह 1 विकलांगता वाले व्यक्ति या जो 80 वर्ष की आयु तक पहुँच चुके हैं। सुदूर उत्तर में कम से कम 15 वर्षों तक काम किया। महिलाओं के लिए कम से कम 20 वर्ष और पुरुषों के लिए 25 वर्ष का बीमा अनुभव | - | 13 676,81 |

| 1 | 15 956,28 | |

| 2 | 18 235,74 | |

| 3 या अधिक | 20 515,22 | |

| विकलांग व्यक्ति, जिनकी आयु 80 वर्ष से अधिक न हो, जिन्होंने सुदूर उत्तर में कम से कम 20 वर्षों तक काम किया हो और जिनके पास महिलाओं के लिए कम से कम 20 वर्ष और पुरुषों के लिए 25 वर्ष का बीमा अनुभव हो। | - | 5 926,62 |

| 1 | 7 902,16 | |

| 2 | 9 877,70 | |

| 3 या अधिक | 11 853,24 | |

| समूह 1 विकलांगता वाले व्यक्ति या जो 80 वर्ष की आयु तक पहुँच चुके हैं। सुदूर उत्तर में कम से कम 20 वर्षों तक काम किया। महिलाओं के लिए कम से कम 20 वर्ष और पुरुषों के लिए 25 वर्ष का बीमा अनुभव | - | 13 676,81 |

| 1 | 13 828,78 | |

| 2 | 15 804,32 | |

| 3 या अधिक | 17 779,36 | |

| कृषि में 30 वर्ष से अधिक का अनुभव रखने वाले, ग्रामीण क्षेत्रों में रहने वाले और अनिवार्य पेंशन बीमा के साथ नियोजित नहीं* | - | 4 918,75 |

| 1 | 6 230,42 | |

| 2 | 7 542,08 | |

| 3 या अधिक | 8 853,75 |

बीमा पेंशन व्यक्तिगत पेंशन गुणांक (आईपीसी) पर आधारित है

आईपीसी गुणांक को हाल ही में पेंशन गणना में पेश किया गया था, लेकिन इसका उद्देश्य पेंशन की गणना के फार्मूले में एक महत्वपूर्ण नवाचार बनना है, जो एक सुरक्षित, सम्मानजनक बुढ़ापे की अनुमति देता है। उच्च आईपीसी पेंशन भुगतान की राशि को गंभीर रूप से प्रभावित करता है। आईपीसी की गणना पेंशन अंक या वार्षिक पेंशन गुणांक (एपीसी) के योग के रूप में की जाती है, जो नियोक्ता द्वारा आधिकारिक कार्य गतिविधियों और बीमा योगदान के भुगतान के लिए सालाना अर्जित की जाती है।

भविष्य की पेंशन की गणना करने के लिए, हम यह पता लगाने की कोशिश करेंगे कि पेंशन अंकों की राशि की गणना कैसे करें, उन्हें क्यों दिया जाता है, और, तदनुसार, एक पेंशनभोगी सेवानिवृत्ति की आयु तक पहुंचने तक आईपीसी के किस स्तर तक पहुंच सकता है।

2014 की तुलना में 2015-2018 में पेंशन गणना कैसे भिन्न है?

जैसा कि हमने पहले ही बताया है, 2015 में पेंशन की गणना करने की पद्धति बदल गई। 2015 से पेंशन गुणांक की गणना सूत्र GPC=SSP/SSMx10 का उपयोग करके की जाती है, जहां:

- जीपीके - वार्षिक पेंशन गुणांक

- एसएसपी - पूरे वर्ष के लिए किसी व्यक्ति की आय से बीमा पेंशन योगदान की राशि

- एसएसएम - बीमा प्रीमियम की राशि अधिकतम 16% के बराबर है वेतनयोगदान के अधीन. यह अधिकतम वेतन हर साल सरकारी आदेश द्वारा स्थापित किया जाता है।

- 10 - किसी दिए गए लेखा वर्ष के लिए पेंशन अंकों की अधिकतम संख्या। हालाँकि, प्रति बिलिंग वर्ष 10 अंक केवल 2021 से उपलब्ध होंगे। 2021 से, 10 अंक केवल उन नागरिकों को उपलब्ध होंगे जो अपनी वित्त पोषित पेंशन के निर्माण में भाग नहीं लेते हैं। 2015 के लिए, अधिकतम GPC 83 से अधिक नहीं थी। GPC धीरे-धीरे बढ़ेगी।

सेवानिवृत्ति के वर्ष तक अधिकतम पेंशन गुणांक

| आयु सीमा के अनुसार सेवानिवृत्ति का वर्ष | वित्त पोषित पेंशन में योगदान के साथ, अधिकतम आईपीसी होगा: | वित्त पोषित पेंशन में योगदान के बिना, अधिकतम आईपीसी होगा: |

| 2015 | 4,62 | 7,39 |

| 2016 | 4,89 | 7,83 |

| 2017 | 5,16 | 8,26 |

| 2018 | 5,43 | 8,70 |

| 2019 | 5,71 | 9,13 |

| 2020 | 5,98 | 9,57 |

| 2021 से आगे | 6,25 | 10 |

आयु सीमा पर पेंशन की गणना करते समय, प्रत्येक वर्ष के लिए सभी पेंशन अंक जोड़े जाते हैं जिसमें नियोक्ता ने सामान्य पेंशन फंड में भुगतान किया था बीमा प्रीमियमप्रति कर्मचारी. पेंस की राशि से. आईपीसी द्वारा अंक प्रदर्शित किए जाते हैं। इसकी गणना इस प्रकार की जाती है:

आईपीसी = जीपीसी2015 + जीपीसी2016+...जीपीसी2030

व्यक्तिगत पेंशन गुणांक की गणना कैसे करें

उपरोक्त सूत्र में, हमने देखा कि वार्षिक पेंशन गुणांक (एपीसी) वर्ष के लिए पेंशन बीमा योगदान की राशि और बीमा योगदान के अधिकतम मूल्य के अनुपात के बराबर है, जिसे 10 से गुणा किया जाता है। वर्ष वार्षिक वेतन के 22% के बराबर है।

- इस 22% में से छह प्रतिशत पेंशन फंड के संयुक्त हिस्से में स्थानांतरित किया जाता है। बीमा पेंशन का निश्चित भाग ठोस भाग से बनता है।

- शेष 16% बीमा पेंशन में जाता है (भविष्य के पेंशनभोगी के अनुरोध पर, 10% बीमा भाग में और 6% पेंशन के वित्त पोषित हिस्से में स्थानांतरित किया जा सकता है)।

आइए बीमा पेंशन के लिए आय से 16% की कटौती के साथ सिविल प्रक्रिया संहिता का एक उदाहरण दें

आइए, उदाहरण के लिए, 24,000 रूबल का औसत मासिक वेतन लें। फिर वर्ष के लिए पेंशन फंड में बीमा प्रीमियम 24,000 x 12 महीने के बराबर होगा। x 16% = 46,080 रूबल।

2016 में, सरकारी डिक्री द्वारा स्थापित अधिकतम वेतन 796,000 रूबल है। इस अधिकतम वेतन से अधिकतम बीमा प्रीमियम की राशि 16% यानी 127,360 रूबल है।

इसलिए, सिविल प्रक्रिया संहिता= 46080/127360 x 10= 3,618

यानी इस करदाता का वार्षिक पेंशन गुणांक 3.618 पेंशन अंक के बराबर होगा।

दूसरा उदाहरण: आइए बीमा पेंशन के लिए आय के 10% की कटौती के साथ सिविल प्रक्रिया संहिता की गणना करें

तुलना के लिए, आइए समान वेतन स्तर लें: 24,000 प्रति माह। नियोक्ता बीमा पेंशन में आय का 10% और वित्त पोषित पेंशन में 6% योगदान देगा। फिर बीमा पेंशन के लिए पेंशन योगदान की गणना सूत्र के अनुसार की जाएगी:

24,000 x 12 x 10% = 28,800 रूबल।

सिविल प्रक्रिया संहिता= 28800/127360 x 10 = 2,261

इस प्रकार, वार्षिक पेंशन गुणांक, पेंशन के बीमा भाग में 10% के हस्तांतरण को ध्यान में रखते हुए, 2.261 पेंशन अंक होगा।

जाहिर है, पेंशन के वित्त पोषित हिस्से के गठन से पेंशन अंक गंभीर रूप से कम हो जाते हैं, जो परिणामी पेंशन को बहुत प्रभावित करते हैं।

पेंशन अंक संचय की सटीकता की जांच कैसे करें

आईपीसी की गणना में न केवल पेंशन अंक शामिल हैं, जो बीमा योगदान के भुगतान के लिए दिए जाते हैं, बल्कि वह अवधि भी शामिल है जिसके दौरान पेंशन योगदान का भुगतान नहीं किया गया था, अर्थात्:

1. 1.5 वर्ष की आयु तक बच्चे की देखभाल के लिए छुट्टी (सामान्य तौर पर, 6 वर्ष से अधिक नहीं), जिसमें शामिल हैं:

- पहले बच्चे के लिए जीपीसी 1.8 अंक है;

- दूसरे के लिए, GPC 3.6 अंक है;

- तीसरे और चौथे जीपीसी के लिए 5.4 अंक है; ______________________________________________ एक महिला 24 पेंशन अंक अर्जित कर सकती है।

2. विकलांग बच्चे, 80 वर्ष से अधिक उम्र के व्यक्ति या समूह I के विकलांग व्यक्ति की देखभाल की अवधि के दौरान, GPC की गणना 1.8 अंक के बराबर की जाती है

3. भर्ती पर सैन्य सेवा के दौरान, जीपीसी 1.8 अंक है

पेंशन बिंदु लागत

एक पेंशन बिंदु की लागत है: 2016 में = 74.27 रूबल। 2017 में = 78.28 रूबल। 2018 में = 81.49 रूबल। यह लागत सालाना 2 बार अनुक्रमित की जाती है:

- 1 फरवरी को पिछले साल की मुद्रास्फीति का सूचकांक होता है

- 1 अप्रैल को, इंडेक्सेशन की गणना एक जटिल सूत्र का उपयोग करके की जाती है, जो पेंशन फंड द्वारा प्राप्त बीमा प्रीमियम और संघीय हस्तांतरण की राशि को ध्यान में रखता है, यानी अनिवार्य रूप से पेंशन फंड की आय।

बोनस कारकों का उपयोग करके अपनी पेंशन बढ़ाना

यदि कोई व्यक्ति अपनी मर्जी से स्थापित अवधि के बाद सेवानिवृत्त होने का निर्णय लेता है, तो पेंशन गणना में बोनस गुणांक का उपयोग करके पेंशन बढ़ाने की क्षमता पेश की गई है।

सेवानिवृत्ति की आयु तक पहुंचने पर, एक व्यक्ति काम करना जारी रख सकता है, और बीमा पेंशन (पीसी1) के निश्चित भाग और आईपीसी (पीसी2) के वृद्धि गुणांक दोनों में वृद्धि का गुणांक उसकी पेंशन में पेश किया जाता है।

पेंशन प्राप्त करने में देरी के पूरे महीनों की संख्या के लिए ये बोनस गुणांक तालिका में प्रस्तुत किए गए हैं

| पेंशन प्राप्त करने को स्थगित करने के लिए महीनों की संख्या | आईपीसी वृद्धि गुणांक (पीसी2) | पीवी वृद्धि गुणांक (पीसी1) |

| 12 महीने से कम. | 1 | - |

| 24 माह (2 साल) | 1,07 | 1,056 |

| 36 महीने (3 वर्ष) | 1,15 | 1,12 |

| 48 महीने (4 वर्ष) | 1,24 | 1,19 |

| 60 महीने (5 साल) | 1,34 | 1,27 |

| 72 महीने (6 वर्ष) | 1,45 | 1,36 |

| 84 महीने (7 वर्ष) | 1,74 | 1,58 |

| 96 महीने (8 वर्ष) | 1,9 | 1,73 |

| 108 महीने (9 वर्ष) | 2,09 | 1,9 |

| 120 या अधिक (10 वर्ष या अधिक) | 2,32 | 2,11 |

ये गुणांक अंतिम पेंशन को बहुत प्रभावित करते हैं। इस प्रकार, 10 वर्षों के लिए पेंशन प्राप्त करने में स्वैच्छिक देरी के साथ, पेंशन का निश्चित हिस्सा 2.11 गुना बढ़ जाता है, और व्यक्तिगत पेंशन गुणांक 2.32 गुना बढ़ जाता है। परिणामी बीमा पेंशन प्रारंभिक की तुलना में ढाई गुना बढ़ जाएगी।

पुरानी पेंशन के अधिकार को प्वाइंट में कैसे बदला जाता है

2015 से पेंशन कानून ने एक फॉर्मूला प्रदान किया है जिसके द्वारा 1 जनवरी 2015 से पहले एक नागरिक द्वारा संचित पेंशन अधिकारों को पेंशन बिंदुओं में परिवर्तित किया जाता है। पेंशन अधिकारों को पेंशन बिंदुओं में परिवर्तित करने का सूत्र इस प्रकार है: पीसी=एससी/एसपीके

जहां पीसी पेंशन अंकों की आवश्यक राशि है जो 1 जनवरी 2015 से पहले नागरिक द्वारा जमा की गई थी

एससीएच - 31 दिसंबर 2015 की अवधि के लिए मूल और वित्त पोषित भागों को छोड़कर पेंशन का बीमा हिस्सा।

एसपीके उस समय पेंशन बिंदु का मूल्य है जब कोई नागरिक सुयोग्य पेंशन के अपने अधिकार का प्रयोग करता है।

यदि हम इस वर्ष सेवानिवृत्त होने वाले व्यक्ति के लिए अंकों की गणना करते हैं, तो सूत्र का उपयोग करके हमारे द्वारा गणना किए गए अंकों का योग उसका आईपीसी (व्यक्तिगत पेंशन गुणांक) होगा। यदि सेवानिवृत्ति की तारीख अभी तक नहीं आई है, तो परिणामी राशि इसमें जोड़ दी जाएगी बाद के सभी वर्षों के लिए आईपीसी (वार्षिक पेंशन गुणांक), परिणामस्वरूप, इन बिंदुओं का योग परिणामी आईपीसी देगा।

पेंशन की गणना कैसे की जाती है इसके उदाहरण

जैसा कि हम पहले ही बता चुके हैं कि पेंशन की गणना एक नए फॉर्मूले का उपयोग करके की जाती है

एसपीएस = एफवी × पीसी1 + आईपीके × एसपीके × पीसी2

इसके अलावा, हमने अभी सीखा है कि इस सूत्र के घटकों की गणना कैसे करें: आईपीसी, पीवी और बोनस गुणांक। यहां भविष्य की पेंशन की गणना के उदाहरण दिए गए हैं।

उदाहरण: वृद्धावस्था पेंशन, यानी आयु सीमा पूरी होने पर।

नागरिक सिदोरोव को पता है कि वह 2017 में उम्र के हिसाब से सेवानिवृत्त हो सकते हैं। 2015 में, सिदोरोव के पेंशन अधिकारों को अंकों में बदल दिया गया और अब 70 पेंशन अंकों के बराबर है। सेवानिवृत्ति से तीन साल पहले, सिदोरोव 5 और अंक अर्जित करेंगे। सिदोरोव ने सेना में सेवा करके 2 साल तक अपनी मातृभूमि के लिए अपना कर्ज चुकाया, सेवा के प्रत्येक वर्ष के लिए अतिरिक्त 1.8 अंक दिए जाते हैं। इस प्रकार, सभी बिंदुओं को जोड़ने पर, हमें सेवानिवृत्ति के समय सिदोरोव का आईपीसी 78.6 अंक मिलता है। यह मानते हुए कि 2017 में एसपीके 100 रूबल के बराबर होगा, और पेंशन फंड का न्यूनतम आकार 5,000 रूबल के बराबर होगा, बोनस गुणांक के गैर-लागू होने को ध्यान में रखते हुए, हमारे पास पेंशन की गणना के लिए एक सूत्र है नागरिक सिदोरोव का: एसपीएस = एफवी + आईपीके × एसपीके

5000 + 78.6 × 100 = 12860 रूबल।

उदाहरण: सेवानिवृत्ति की आयु के बाद सेवानिवृत्ति

नागरिक फेओक्टिस्टोवा ने 2015 में 17 साल की उम्र में काम करना शुरू किया। दो बार वह एक बच्चे की देखभाल के लिए वार्षिक छुट्टी पर थी, इन वर्षों के दौरान उसे अपने पहले बच्चे के लिए 1.8 पेंशन अंक और दूसरे के लिए 3.6 पेंशन अंक प्राप्त हुए। केवल 5.4 अंक. नागरिक फ़ोक्टिस्टोवा का काम उनकी सेवानिवृत्ति तक और उनकी वरिष्ठता से अगले 5 वर्षों तक बिना किसी रुकावट के जारी रहा। अर्थात्, 2053 में सेवानिवृत्ति की आयु 55 वर्ष हो गई थी, और उन्होंने केवल 5 साल बाद 2058 में पेंशन के अपने अधिकार का प्रयोग किया। 41 वर्षों से अधिक के कार्य अनुभव के दौरान, फेओक्टिस्टोवा ने 341 पेंस अर्जित किए। अंक, और साथ में बच्चों के 346.4 अंक। हम इस धारणा से आगे बढ़ेंगे कि 2058 में पीवी, इंडेक्सेशन को ध्यान में रखते हुए, 18,000 रूबल होगी। 5 साल बाद सेवानिवृत्त होने पर प्रीमियम गुणांक होगा: आईपीसी के लिए - 1.34, एफवी के लिए - 1.27। हम 2058 में पेंशन प्वाइंट की लागत 580 रूबल लेंगे।

तब नागरिक फेओक्टिस्टोवा की पेंशन की गणना सूत्र का उपयोग करके की जा सकती है:

18000 × 1.27 + 346.4 × 580 रूबल। × 1.34 = 292,082.08 रूबल।

यह अच्छा लग रहा है, कम से कम आज की कीमतों पर। बेशक, यह कई धारणाओं के साथ एक बहुत ही कठिन गणना है।

अपनी पेंशन की सटीक गणना कैसे पता करें? यह रूसी पेंशन फंड की वेबसाइट पर किया जा सकता है। पेंशन फंड के व्यक्तिगत खाते में पहले से ही आपके कार्य अनुभव, संचित पेंशन अंक और आज गठित पेंशन अधिकारों के बारे में सभी डेटा शामिल हैं। और सबसे महत्वपूर्ण बात यह है कि पीएफआर वेबसाइट पर एक पेंशन कैलकुलेटर है, जिसके साथ आप अपने वर्तमान कार्यस्थल, वेतन और अन्य अतिरिक्त जानकारी के बारे में डेटा दर्ज करके अपनी पेंशन की गणना कर सकते हैं।

क्या तरजीही पेंशन अभी भी उपलब्ध है और इसकी गणना कैसे की जाती है?

चिकित्सा, शिक्षा और खतरनाक उद्योगों में श्रमिकों के लिए अधिमान्य पेंशन मौजूद है। लाभार्थियों के लिए पेंशन की गणना कैसे करें? तरजीही पेंशन की गणना का सूत्र समान है, अर्थात गणना 2015 से शुरू किए गए संचित अंकों की मात्रा पर आधारित है। पेंशन अंक वर्ष के लिए पेंशन बीमा कोष में योगदान के लिए जमा किए जाते हैं, उनकी गणना सूत्र का उपयोग करके की जा सकती है

आईपीओ/एनपीओ x 10

आईपीओ-रिपोर्टिंग वर्ष के लिए व्यक्तिगत पेंशन योगदान,

एनजीओ- मानक पेंशन वार्षिक योगदान।

निष्कर्ष: 2015 में पेश किया गया पेंशन गणना फॉर्मूला पारदर्शी और स्पष्ट है। पेंशन की गणना करने की पद्धति जानने के बाद, आप सभी बारीकियों के साथ अपनी पेंशन के स्तर की गणना करने में सक्षम होंगे। हालाँकि, केवल पेंशन फंड वेबसाइट पर पेंशन कैलकुलेटर ही सबसे सटीक परिणाम देगा।

2015 से, पेंशन गणना रूसी संघनये तरीके से किया जा रहा है. अब पेंशन का आकार और उस पर अधिकार अंकों की संख्या पर निर्भर करता है। आओ हम इसे नज़दीक से देखें।

पेंशन में क्या शामिल है?

बीमा पेंशन (जिसे पहले श्रम पेंशन कहा जाता था) की गणना सूत्र के अनुसार की जाती है:

अंकों की संख्या * एक अंक की लागत.

लागत सालाना बदलती है और सरकारी डिक्री द्वारा अनुमोदित होती है। वे नागरिक जिन्होंने अपने कामकाजी जीवन के दौरान कम से कम तीस अंक अर्जित किए हैं, उन्हें पेंशन प्रावधान का अधिकार है। कुल पेंशन में बीमा भाग और एक निश्चित भुगतान (पहले मूल भाग) शामिल होता है। निर्धारित भुगतान का आकार भी राज्य स्तर पर अनुमोदित किया जाता है।

यानी सिर्फ अंकों की गणना करने की जरूरत है. और इनकी संख्या सैलरी पर निर्भर करती है.

2002 से पहले प्राप्त पेंशन अधिकारों का रूपांतरण

- 2002 तक का अनुभव;

- औसत मासिक आय (2000-2001 या 2002 से पहले के किसी भी 60 महीने से ली गई);

- 1991 तक का अनुभव

पहले सूचक को अनुभव गुणांक के रूप में ध्यान में रखा जाता है। यह 0.75 से अधिक नहीं हो सकता.

- उस व्यक्ति ने जनवरी 1976 में काम करना शुरू किया। कुल अनुभव - 26 वर्ष। वरिष्ठता गुणांक 0.55 + 0.01 * (26-25), या 0.56 है।

- समान परिस्थितियों में एक महिला के लिए, गणना इस तरह दिखती है: 0.55 + 0.01 * (26-20), या 0.61।

- यदि कार्य अनुभव 20 वर्ष (महिलाओं के लिए) या 25 वर्ष (पुरुषों के लिए) से कम है, तो सेवा अवधि गुणांक 0.55 है।

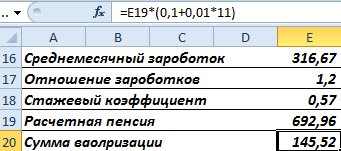

पेंशन के लिए औसत कमाई की गणना "आय अनुपात" के माध्यम से की जाती है। यह किसी नागरिक के औसत मासिक वेतन और उसी समय अवधि के लिए राज्य में औसत मासिक वेतन का अनुपात है।

नागरिक ने 05/01/1986 से 04/30/1991 तक 60 महीने के लिए पेंशन फंड को वेतन प्रमाण पत्र जमा किया।

पेंशन की गणना करते समय औसत कमाई की गणना सूत्र का उपयोग करके की जाती है:

देश में औसत मासिक वेतन 230.1 है।

आय अनुपात: 1.2. कानून ने इस गुणांक के लिए अधिकतम सीमा स्थापित की: 1.2। इसलिए, पेंशन अधिकारों का आकलन करते समय 1.38 नहीं, बल्कि 1.2 को ध्यान में रखा जाता है।

औसत कमाई (आय अनुपात) के आधार पर पेंशन का आकार कैसे निर्धारित करें:

- 0.55 से अधिक सेवा अवधि गुणांक वाले नागरिकों के लिए अनुमानित पेंशन की गणना सेवा अवधि गुणांक, औसत मासिक वेतन गुणांक और 1671 रूबल के उत्पाद के रूप में की जाती है। यदि परिणामी मूल्य 660 रूबल से कम है, तो आपको 450 रूबल घटाना होगा। 1671 रूबल की राशि एसडब्ल्यूपी है - 07/01/01-09/30/01 (स्थिर मूल्य) की अवधि के लिए रूस में औसत मासिक वेतन;

- यदि सेवा अवधि गुणांक 0.55 है, तो फॉर्म का एक सूत्र लागू किया जाता है: (0.55 * औसत मासिक वेतन गुणांक * 1671 - 450) * (2002/25 तक का अनुभव)। ये पुरुषों के लिए है. महिलाओं के लिए दूसरा गुणक है (2002/20 तक का अनुभव)। यदि गणना मूल्य 660 रूबल से कम हो जाता है, तो पुरुषों के लिए - 210 * (2002/25 तक अनुभव), महिलाओं के लिए - 210 * (2002/20 तक अनुभव)।

महिला 2015 में रिटायर हो गई. कुल अनुभव - 35 वर्ष। 2002 तक - 22 साल यानी बीस साल से भी ज्यादा. इसका मतलब है कि अनुभव गुणांक की गणना का सूत्र इस प्रकार है:

आइए मान लें कि कमाई का अनुपात 1.2 है। चूँकि सेवा की अवधि का गुणांक 0.55 से अधिक है, गणना की गई पेंशन का सूत्र इस तरह दिखता है:

महिला को 1980 में नौकरी मिली। नतीजतन, उसके पास 1991 तक कार्य अनुभव है। मूल्य निर्धारण को ध्यान में रखते समय, गणना की गई पेंशन में 10% और 1991 तक काम के प्रत्येक पूर्ण वर्ष के लिए 1% जोड़ना आवश्यक होगा।

उन्होंने 1980 से 1991 तक 11 वर्षों तक काम किया।

पेंशन पूंजी को सालाना अनुक्रमित किया जाता है। 31 दिसंबर 2014 तक, सूचकांक मूल्य 5.6148 था। आइए बोनस और इंडेक्सेशन को ध्यान में रखते हुए, 2002 से पहले की अवधि के लिए रूबल में पेंशन अधिकार खोजें:

चलिए इसे पॉइंट्स में बदलते हैं. ऐसा करने के लिए आपको 64.1 से भाग देना होगा।

यह 2002 तक एक नागरिक के पेंशन अधिकारों का हिस्सा है। पेंशन की गणना करते समय, अंकों की संख्या गणना तिथि पर स्वीकृत 1 अंक के मूल्य से गुणा की जाएगी।

2002 से 2015 की अवधि के लिए आईपीसी की गणना।

- किसी निश्चित अवधि के लिए हस्तांतरित बीमा प्रीमियम की राशि का पता लगाना आवश्यक है।

- श्रम पेंशन के बीमा भाग की गणना 31 दिसंबर 2014 के अनुसार की जाती है: योगदान की राशि / 228 (उत्तरजीविता अवधि)।

- हम आईपीके पाते हैं: बीमा भाग / 64.1।

दूसरे शब्दों में: श्रम पेंशन का बीमा भाग एक पेंशन है जिसकी गणना "पुराने" नियमों के अनुसार "वित्त पोषित भाग" और एक निश्चित अतिरिक्त भुगतान (राज्य द्वारा निर्धारित) के अनुसार की जाती है।

2015 से पेंशन अंक

कार्य अनुभव के प्रत्येक वर्ष के लिए गणना की गई। गणना के लिए वेतन लिया जाता है, जिस पर बीमा प्रीमियम की गणना की जाती है। एफएस में योगदान - 22%। 16% बीमा के निर्माण (10%) और वृद्धावस्था श्रम पेंशन के वित्त पोषित (6%) हिस्से में जाता है। आइए मान लें कि कोई नागरिक अलग से वित्त पोषित हिस्सा नहीं बनाना चाहता।

2015 में अर्जित अंकों की संख्या जानने के लिए, आपको यह करना होगा:

विभिन्न अवधियों के लिए आईपीसी को जोड़ा जाता है और सेवानिवृत्ति की तारीख पर स्वीकृत बिंदु मूल्य से गुणा किया जाता है।

यह बढ़ते कारकों, बाधित सेवा आदि को ध्यान में रखे बिना एक सरल गणना है।

पेंशन की गणना उस अवधि के दौरान लागू कानून पर भी निर्भर करती है जब नागरिक काम कर रहे थे। आज तीन पेंशन कानूनों के बारे में बात करना प्रासंगिक है जो पेंशन की गणना के लिए विभिन्न प्रक्रियाएं स्थापित करते हैं। इस लेख में आप विभिन्न नियमों के अनुसार पेंशन की गणना के मुख्य बिंदु सीखेंगे, जो आपको पहले से निर्धारित पेंशन की जांच करने की अनुमति देगा।

लेख 1 जनवरी 2002 को सौंपी गई पेंशन को अनुक्रमित करने की प्रक्रिया प्रदान करता है। लेख की सामग्री उन पेंशनभोगियों के लिए उपयोगी है जिन्हें संदेह है कि क्या उनकी पेंशन सही ढंग से आवंटित और अनुक्रमित की गई है।

20 नवंबर 1990 नंबर 340-1 के रूसी संघ के कानून के अनुसार पेंशन की गणना करने की प्रक्रिया "रूसी संघ में राज्य पेंशन पर।"

अक्सर, पेंशन की गणना करते समय, मुझसे पहले से मौजूद पेंशन कानून को लागू करने की संभावना के बारे में पूछा जाता है।

रूसी संघ का पहला पेंशन कानून, जिसके अनुसार 31 दिसंबर, 2001 तक पेंशन की गणना करना संभव है, रूसी संघ का 20 नवंबर, 1990 नंबर 340-1 का कानून है "रूसी संघ में राज्य पेंशन पर" ।”

इस कानून को आधुनिक परिस्थितियों में लागू करने की संभावना की पुष्टि रूसी संघ के संवैधानिक न्यायालय की स्थिति से होती है, जिसने कला के प्रावधानों का सत्यापन किया। 17 दिसंबर 2001 के संघीय कानून के 30 नंबर 173-एफजेड "रूसी संघ में श्रम पेंशन पर।" नागरिकों के पेंशन अधिकारों के उल्लंघन का मुद्दा पेंशन की गणना के लिए एक नई प्रक्रिया की शुरुआत के संबंध में उठाया गया था, जिसमें बीमित व्यक्तियों के पेंशन अधिकारों के आकलन का प्रावधान किया गया था, जिसके अनुसार सेवा की कुल लंबाई को कुल के रूप में परिभाषित किया गया था। 1 जनवरी 2002 तक श्रम और अन्य सामाजिक रूप से उपयोगी गतिविधियों की अवधि, कैलेंडर में ध्यान में रखी गई है।

इस मानक अधिनियम के अनुसार, वृद्धावस्था पेंशन का अधिकार कला द्वारा सामान्य आधार पर स्थापित किया गया था। कानून के 10 - 60 वर्ष की आयु तक पहुंचने वाले और कम से कम 25 वर्षों के कुल कार्य अनुभव वाले पुरुषों के लिए; महिलाओं के लिए - 55 वर्ष की आयु तक पहुंचने पर और कम से कम 20 वर्षों के कुल कार्य अनुभव के साथ।

हालाँकि, एक नियम के रूप में, यह प्रक्रिया बाद के पेंशन कानून, 17 दिसंबर 2001 के संघीय कानून संख्या 173-एफजेड "रूसी संघ में श्रम पेंशन पर" द्वारा स्थापित की तुलना में कम फायदेमंद है, जिस पर नीचे चर्चा की जाएगी। चूंकि विधायक ने अधिकतम पेंशन राशि सीमित कर दी है.

तो, कला के अनुसार. 20 नवंबर 1990 के रूसी संघ के कानून के 18 नंबर 340-1 "रूसी संघ में राज्य पेंशन पर", पूर्ण पेंशन के लिए आवश्यक कुल सेवा अवधि के लिए अधिकतम पेंशन राशि (पुरुषों के लिए 25) , महिलाओं के लिए 20) तीन न्यूनतम पेंशन राशि निर्धारित की गई है। कुल कार्य अनुभव के प्रत्येक पूरे वर्ष के लिए पेंशन का आकार पेंशन देने के लिए आवश्यक कार्य अनुभव से एक प्रतिशत बढ़ जाता है, लेकिन 20 प्रतिशत से अधिक नहीं।

रूसी संघ के श्रम मंत्रालय के दिनांक 24 जुलाई, 2001 एन 5489-वीवाईए के टेलेटाइप संदेश के अनुसार, रूसी संघ के पेंशन फंड दिनांक 25 जुलाई, 2001 नंबर एलसीएच-06-32/6084 "की पुनर्गणना पर" पेंशन और मुआवजे के भुगतान की गणना," 1 अगस्त 2001 से न्यूनतम पेंशन राशि 185.32 रूबल है।

इस प्रकार, अधिकतम संभव पेंशन राशि 185.32 x 3 x 1.2 = 667.15 रूबल है।

सेवा की लंबाई की गणना करते समय प्रश्न में कानून द्वारा स्थापित प्रक्रिया को लागू करना फायदेमंद है, क्योंकि केवल इन नियमों में काम के अलावा निम्नलिखित अवधियों को शामिल करने की अनुमति है:

— पूर्व यूएसएसआर के सशस्त्र बलों में सेवा (कानून का अनुच्छेद 90)। इसके अलावा, सामान्य आधार पर वृद्धावस्था पेंशन देने के उद्देश्य से सेवा की लंबाई की गणना करते समय, सैन्य भर्ती सेवा को दोगुनी दर पर शामिल किया गया था;

- कर्मियों के प्रशिक्षण, उन्नत प्रशिक्षण और पुनर्प्रशिक्षण के लिए कॉलेजों, स्कूलों और पाठ्यक्रमों में प्रशिक्षण, माध्यमिक विशिष्ट और उच्च शिक्षण संस्थानों में, स्नातक विद्यालय में रहना, डॉक्टरेट अध्ययन, नैदानिक निवास कार्य के साथ सेवा की कुल लंबाई में शामिल है (अनुच्छेद 91) कानून);

- एक अनुबंध के तहत सैन्य सेवा करने वाले सैन्य कर्मियों की पत्नियों (पतियों) का अपने पतियों (पत्नियों) के साथ उन क्षेत्रों में निवास जहां वे रोजगार के अवसरों की कमी के कारण अपनी विशेषता में काम नहीं कर सकते थे (कानून का अनुच्छेद 92);

- बेरोजगारी लाभ का भुगतान, भुगतान किए गए सार्वजनिक कार्यों में भागीदारी और रोजगार सेवा की दिशा में दूसरे क्षेत्र और रोजगार में स्थानांतरण (कानून का अनुच्छेद 92);

- और अन्य अवधि.

17 दिसंबर 2001 के संघीय कानून संख्या 173-एफजेड के अनुसार पेंशन की गणना "रूसी संघ में श्रम पेंशन पर।"

1 जनवरी 2002 से 31 दिसंबर 2014 की अवधि में, संघीय कानून संख्या 173-एफजेड द्वारा स्थापित एक अलग पेंशन प्रक्रिया प्रभावी थी।

कला के अनुसार. संघीय कानून के 7, जो पुरुष 60 वर्ष की आयु तक पहुँच चुके हैं और जो महिलाएँ 55 वर्ष की आयु तक पहुँच चुकी हैं, उन्हें वृद्धावस्था श्रम पेंशन का अधिकार है। इस मामले में, एक अनिवार्य शर्त कम से कम पांच साल का बीमा अनुभव (काम की अवधि और अन्य गतिविधियों की कुल अवधि, जिसके दौरान बीमा प्रीमियम का भुगतान किया गया था, साथ ही सेवा की लंबाई में गिना जाने वाला अन्य अवधि) की उपस्थिति है। श्रम पेंशन का निर्धारण करते समय खाता)।

स्थापित पेंशन फॉर्मूला के आधार पर, मुख्य संकेतक गणना की गई पेंशन राशि (आरपी) है। पर निर्भर करता है:

1) औसत मासिक वेतन का गुणांक, अधिकतम 1.2 तक सीमित। यह गुणांक उसी अवधि (ZP) के लिए रूसी संघ में आपकी औसत मासिक आय (AM) को मजदूरी से विभाजित करने के भागफल के रूप में निर्धारित किया जाता है। समस्याएँ तब उत्पन्न होती हैं जब 2002 से पहले या 01/01/2000 से 12/31/2001 तक की अवधि में कमाई की राशि का दस्तावेजीकरण करना संभव नहीं होता है;

2) सेवा की लंबाई से, गुणांक 0.55 के बराबर होता है और निर्दिष्ट अवधि से अधिक के कुल कार्य अनुभव के प्रत्येक पूर्ण वर्ष के लिए 0.01 बढ़ता है, लेकिन 0.20 से अधिक नहीं।

उसी समय, पेंशन के आकार की गणना करते समय, रूसी संघ की सरकार द्वारा अनुमोदित पेंशन के आकार की गणना और वृद्धि के लिए 2001 की तीसरी तिमाही के लिए रूसी संघ में औसत मासिक वेतन को ध्यान में रखा जाता है (SZP =) 1671 रूबल)। इसका आकार नहीं बदलता है और भविष्य के सभी पेंशनभोगियों के लिए समान है।

उपरोक्त को ध्यान में रखते हुए, 01/01/2002 तक अधिकतम पेंशन राशि है:

आरपी = 1671 x 1.2 x 0.75 = 1503 रूबल।

कानून के अनुसार, पेंशन में दो भाग शामिल हैं:

1) मूल भाग - 450 रूबल;

2) बीमा भाग - 1053 रूबल।

इसके बाद, पेंशन पूंजी की गणना की जाती है, जो 01/01/2002 से 12/31/2014 की अवधि के लिए बीमा प्रीमियम पर निर्भर करती है।

यदि वे वहां नहीं थे, तो पेंशन के मूल और बीमा भागों को अनुक्रमित किया जाता है। यदि बीमा प्रीमियम अर्जित किया गया है, तो उन्हें पेंशन के बीमा भाग के रूप में भी अनुक्रमित किया जाता है।

इसका आकार संघीय कानून 173-एफजेड के अनुच्छेद 1 के अनुच्छेद 30.1 के अनुसार स्थापित किया गया है: अनुमानित पेंशन पूंजी का 10 प्रतिशत इस संघीय कानून के अनुच्छेद 30 के अनुसार गणना की जाती है (1 जनवरी 2002 से पहले) और, इसके अलावा, 1 प्रतिशत 1 जनवरी 1991 से पहले अर्जित कुल कार्य अनुभव के प्रत्येक पूर्ण वर्ष के लिए अनुमानित पेंशन पूंजी पूंजी का।

तो, एक आदमी 60 साल की उम्र में सेवानिवृत्त हो सकता है। 18 साल की उम्र में काम शुरू करने, 01/01/1991 से 31/12/2001 तक काम की अवधि, साथ ही 1 जनवरी 1991 तक कुल 31 साल के कार्य अनुभव को ध्यान में रखते हुए, अधिकतम मूल्य निर्धारण राशि होगी 41%.

दूसरे शब्दों में, वृद्धि की गणना पेंशन के बीमा भाग और मूल्यांकन प्रतिशत के उत्पाद के रूप में की जाती है। कृपया ध्यान दें कि बीमा भाग में बीमा प्रीमियम शामिल नहीं है।

हम बीमा प्रीमियम वसूल किए बिना, कानून के अनुसार पेंशन को अनुक्रमित और बढ़ाएंगे।

| तारीख | बीमा भाग | बढ़ता हुआ कारक | आधार भाग | बढ़ता हुआ कारक | कुल |

1 जनवरी 2002 को पेंशन राशि 1,503 रूबल थी। बीमा भाग - 1053 रूबल, मूल भाग - 450 रूबल। |

|||||

| 01.02.2002 | 1,065 | 1,065 | 1600,7 | ||

| 01.08.2002 | 1222,38 | 1,09 | 522,38 | 1,09 | 1744,76 |

| 01.02.2003 | 553,72 | 1,06 | 1776,1 | ||

| 01.04.2003 | 1376,4 | 1,126 | 1930,12 | ||

| 01.08.2003 | 1486,51 | 1,08 | 598,02 | 1,08 | 2084,53 |

| 01.04.2004 | 1620,3 | 1,09 | 621 | 2241,3 | |

| 01.08.2004 | 1722,05 | 1,0628 | 660 | 2382,05 | |

| 01.03.2005 | 900 | 2622,05 | |||

| 01.08.2005 | 1912,99 | 1.06 x 1.048 | 954 | 1,06 | 2866,99 |

| 01.04.2006 | 2033,51 | 1,063 | 1035,09 | 1,085 | 3068,6 |

| 01.08.2006 | 2159,59 | 1,062 | 1035,09 | 3194,68 | |

| 01.04.2007 | 2358,27 | 1,092 | 1112,72 | 1,075 | 3470,99 |

| 01.10.2007 | 1260 | 3618,27 | |||

| 01.12.2007 | 1560 | 3918,27 | |||

| 01.02.2008 | 2641,26 | 1,12 | 1560 | 4201,26 | |

| 01.04.2008 | 2839,35 | 1,075 | 1560 | 4399,35 | |

| 01.08.2008 | 3066,5 | 1,08 | 1794 | 4860,5 | |

| 01.03.2009 | 1950 | 5016,5 | |||

| 01.04.2009 | 3603,14 | 1,175 | 1950 | 5553,14 | |

| 01.08.2009 | 3873,38 | 1,075 | 1950 | 5823,38 | |

| 01.12.2009 | 2562 | 5823,38 | |||

मूल्यांकन 41%। आवर्धन = 3873.38 x 0.41 = 1588.09 |

|||||

| 01.01.2010 | (3873,38+1588,09) | 2562 | 8023,47 | ||

| 01.04.2010 | 5805,54 | 1,063 | 2723,41 | 8528,95 | |

| 01.02.2011 | 6316,43 | 1,088 | 2963,07 | 9279,5 | |

| 01.02.2012 | 6758,58 | 1,07 | 3170,48 | 9929,06 | |

| 01.04.2012 | 6989,05 | 1,0341 | 3278,59 | 10267,64 | |

| 01.02.2013 | 7450,33 | 1,066 | 3494,98 | 10945,31 | |

| 01.04.2013 | 7696,19 | 1,033 | 3610,31 | 11306,5 | |

| 01.02.2014 | 8196,44 | 1,065 | 3844,98 | 12041,42 | |

| 01.04.2014 | 8335,78 | 1,017 | 3910,34 | 12246,12 | |

इस प्रकार, यदि पेंशनभोगी ने 31 दिसंबर 2001 के बाद आधिकारिक तौर पर काम नहीं किया (नियोक्ता ने अपने कर्मचारी के लिए बीमा योगदान नहीं दिया), तो 18 साल की उम्र में काम की शुरुआत को ध्यान में रखते हुए, 1 जनवरी 1991 से दिसंबर तक काम की अवधि 31, 2001, साथ ही 1 जनवरी 1991 से पहले 31 वर्ष का कुल कार्य अनुभव, 31 दिसंबर 2014 तक पेंशन राशि 12,246.12 रूबल होगी।

यदि निर्दिष्ट अवधि के दौरान बीमा प्रीमियम अर्जित किया गया था, तो पेंशन की राशि कानून द्वारा स्थापित प्रक्रिया के अनुसार बढ़ाई जाएगी।

हम 28 दिसंबर 2013 के संघीय कानून संख्या 400-एफजेड "बीमा पेंशन पर" के अनुसार पेंशन की गणना करते हैं।

1 जनवरी 2015 को, पेंशन कानून में फिर से नाटकीय बदलाव आया। पेंशन प्रणाली में अनिवार्य पेंशन बीमा, राज्य पेंशन प्रावधान और गैर-राज्य (स्वैच्छिक) पेंशन प्रावधान शामिल हैं।

यहां हम केवल अनिवार्य पेंशन प्रावधान के बारे में बात करेंगे, जो कमाई का एक स्थगित हिस्सा है जिसका भुगतान सेवानिवृत्ति की आयु तक पहुंचने सहित किसी बीमाकृत घटना के घटित होने पर किया जाता है। इसीलिए रूसी पेंशन फंड इस विचार को बढ़ावा देता है कि कामकाजी जीवन के दौरान भविष्य की पेंशन के लिए जितना अधिक धन आवंटित किया जाएगा, पेंशन उतनी ही अधिक होगी। लेकिन सब कुछ इतना स्पष्ट नहीं है.

वृद्धावस्था पेंशन को आज बीमा पेंशन कहा जाता है - वृद्धावस्था के कारण विकलांगता की शुरुआत के कारण खोए गए वेतन और अन्य भुगतानों के लिए व्यक्तियों को मुआवजा देने के उद्देश्य से मासिक नकद भुगतान।

यदि पहले पेंशन में एक बीमा भाग और एक मूल भाग शामिल होता था, तो नए कानून के अनुसार, वृद्धावस्था बीमा पेंशन में एक बीमा भाग और एक निश्चित भुगतान शामिल होता है।

01/01/2015 से पेंशन का आकार सीधे कर्मचारी के आधिकारिक वेतन पर निर्भर करता है। चूंकि यह उस पर निर्भर करता है कि नियोक्ता बीमित व्यक्ति के बारे में रूसी पेंशन फंड को क्या जानकारी प्रदान करेगा और वह कौन सा बीमा योगदान हस्तांतरित करेगा।

सामान्य बीमा प्रीमियम दर कानूनी रूप से स्थापित राशि (2018 में - 991,000 रूबल) के भीतर कर्मचारी की वार्षिक वेतन निधि का 22% है। इस राशि से अधिक की राशि के लिए, नियोक्ता 10% की दर से योगदान का भुगतान करता है। इस मामले में, आपको यह ध्यान रखना होगा:

1) केवल 16% बीमा पेंशन के निर्माण में जाता है, और 6% एक निश्चित भुगतान के निर्माण में जाता है। हालाँकि, ऐसे मामलों में जहां किसी नागरिक ने श्रम पेंशन के वित्त पोषित हिस्से के लिए बीमा प्रीमियम दर चुनने के अधिकार का प्रयोग किया है, बीमा हिस्से को 10%, वित्त पोषित हिस्से को 6% आवंटित किया जाता है; निश्चित भुगतान के लिए 6%;

2) 2014-2019 में, बीमा योगदान (16%) से सभी धनराशि का उपयोग केवल बीमा पेंशन बनाने के लिए किया जाता है, चाहे नागरिक द्वारा पहले से चुना गया पेंशन विकल्प कुछ भी हो।

वृद्धावस्था बीमा पेंशन प्राप्त करने का आधार कला में निहित है। संघीय कानून के 8: जो पुरुष 60 वर्ष की आयु तक पहुँच चुके हैं और जो महिलाएँ 55 वर्ष की आयु तक पहुँच चुकी हैं, उन्हें वृद्धावस्था बीमा पेंशन का अधिकार है। इस मामले में, अनिवार्य शर्तें कम से कम 15 वर्षों का बीमा अनुभव और कम से कम 30 के व्यक्तिगत पेंशन गुणांक की उपस्थिति हैं।

इस तथ्य के कारण कि पेंशन सुधार चरणों में लागू किया जा रहा है, 2018 में सेवानिवृत्त होने पर, सेवानिवृत्ति की आयु तक पहुंचने के अलावा, 9 साल का बीमा अनुभव और 13.8 पेंशन अंक (व्यक्तिगत पेंशन गुणांक का मूल्य) होना आवश्यक है।

नए कानून के तहत पेंशन की गणना को दो भागों में बांटा जाना चाहिए।

1. पूर्व अर्जित पेंशन राशि का स्थानांतरण।

कला के भाग 1 के प्रावधानों को ध्यान में रखते हुए। संघीय कानून के 34, 1 जनवरी 2015 तक व्यक्तिगत पेंशन गुणांक (पेंशन अंक) का मूल्य 1 जनवरी 2015 को एक पेंशन गुणांक की लागत से विभाजित पेंशन के बीमा भाग के आकार के आधार पर निर्धारित किया जाता है। कला के भाग 10 में निर्दिष्ट। संघीय कानून के 15, अर्थात्। 64.10 रगड़।

हमारे उदाहरण के अनुसार, 31 दिसंबर 2014 तक, पेंशन 12,246.12 रूबल थी, जिसमें बीमा भाग - 8,335.78 रूबल शामिल था।

यदि पेंशन अंकों में है तो 130.04 (8335.78/64.1 = 130.04)।

ऐसे मामलों में जहां हम एक पेंशनभोगी के बारे में बात कर रहे हैं, पेंशन का आकार अनुक्रमित होता रहता है।

| डीएटीए | बीमा भाग | बढ़ता हुआ कारक | आधार भाग | बढ़ता हुआ कारक | कुल |

31 दिसंबर 2014 तक पेंशन राशि 12,246.12 रूबल थी। बीमा भाग 8335.78 रूबल है, मूल भाग 3910.34 रूबल है। |

|||||

| 01.01.2015 | 8335,78 | 3935 | 12270,78 | ||

| 01.02.2015 | 9286,06 | 1,114 | 4383,59 | 13669,65 | |

| 01.02.2016 | 9657,5 | 1,04 | 4558,93 | 1,04 | 14216,43 |

| 01.02.2017 | 10179,01 | 1,054 | 4805,11 | 1,054 | 14984,12 |

| 01.04.2017 | 10217,69 | 1,0038 | 4805,11- | 15022,8 | |

| 01.01.2018 | 10595,74 | 1,037 | 4982,9 | 1,037 | 15578,64 |

इस प्रकार, एक पेंशनभोगी के लिए जिसने 31 दिसंबर, 2001 के बाद आधिकारिक तौर पर काम नहीं किया (नियोक्ता ने अपने कर्मचारी के लिए बीमा योगदान नहीं दिया), 18 साल की उम्र में उसके कामकाजी जीवन की शुरुआत को ध्यान में रखते हुए, 1 जनवरी से काम की अवधि, 1991 से 31 दिसंबर 2001 तक, साथ ही 1 जनवरी 1991 से पहले 31 वर्ष की सेवा अवधि के लिए, 1 जनवरी 2018 तक पेंशन राशि 15,578.64 रूबल होगी।

2. 01/01/2015 से गठित पेंशन की गणना।

वृद्धावस्था बीमा पेंशन सूत्र के अनुसार बनाई जाती है:

पेंशन अंक x पेंशन बिंदु मूल्य + निश्चित भुगतान

आप सरल उदाहरणों का उपयोग करके नए पेंशन कानून के फायदे या नुकसान का मूल्यांकन कर सकते हैं।

2017 में 10,000 रूबल के वेतन के साथ। (वार्षिक आय 120,000 रूबल) बीमा पेंशन के लिए 19,200 रूबल आवंटित किए जाते हैं। बीमा योगदान को पेंशन बिंदुओं में स्थानांतरित करने के लिए, निर्दिष्ट राशि को कानून द्वारा स्थापित अधिकतम राशि (876,000 x 16% = 140,160 रूबल) से बीमा योगदान की राशि से विभाजित किया जाता है और 10 से गुणा किया जाता है। इसलिए, पेंशन बिंदुओं की राशि 1.37 होगी ((19200/140160 )x10). इसका मतलब है कि मासिक पेंशन में 107.65 रूबल जोड़े जाएंगे। (1.37 x 78.58 = 107.65; पेंशन अंकों की संख्या 2017 में पेंशन बिंदु के मूल्य से गुणा की जाती है)।

तो, 30 वर्षों के काम के लिए, पेंशन, वर्तमान कानून के अनुसार, 8212.4 (107.65 x 30 + 4982.9 = 8212.4; बीमा भाग और निश्चित भुगतान) होगी। ऐसी स्थिति में, पेंशन का आकार वोरोनिश क्षेत्र में एक पेंशनभोगी के लिए रहने की लागत तक भी नहीं पहुंचता है - 8,620 रूबल। इस मामले में, राज्य कला के आधार पर पेंशन में सामाजिक पूरक बनाकर पेंशन को पेंशनभोगी के क्षेत्र के निर्वाह स्तर के बराबर कर देगा। 17 जुलाई 1999 के संघीय कानून के 12.1 नंबर 178-एफजेड "राज्य सामाजिक सहायता पर"।

2017 में 15,000 रूबल के वेतन के साथ। (वार्षिक आय 180,000 रूबल) बीमा पेंशन के लिए 28,800 रूबल आवंटित किए जाते हैं। बीमा योगदान को पेंशन बिंदुओं में स्थानांतरित करने के लिए, निर्दिष्ट राशि को कानून द्वारा स्थापित अधिकतम राशि (876,000 x 16% = 140,160 रूबल) से बीमा योगदान की राशि से विभाजित किया जाता है और 10 से गुणा किया जाता है। इसलिए, पेंशन अंकों की राशि 2.05 होगी ((28800/140160 )x10). इसका मतलब है कि मासिक पेंशन में 161.09 रूबल जोड़े जाएंगे। (2.05 x 78.58 = 161.09; पेंशन अंकों की संख्या 2017 में पेंशन बिंदु के मूल्य से गुणा की जाती है)।

तो, 30 वर्षों के काम के लिए, वर्तमान कानून के अनुसार, पेंशन 9815.6 (161.09 x 30 + 4982.9 = 9815.6; बीमा भाग और निश्चित भुगतान) होगी। ऐसी स्थिति में, पेंशन का आकार वोरोनिश क्षेत्र में एक पेंशनभोगी के लिए रहने की लागत तक भी नहीं पहुंचता है - 8,620 रूबल। इस मामले में, राज्य कला के आधार पर पेंशन में सामाजिक पूरक बनाकर पेंशन को पेंशनभोगी के क्षेत्र के निर्वाह स्तर के बराबर कर देगा। 17 जुलाई 1999 के संघीय कानून के 12.1 नंबर 178-एफजेड "राज्य सामाजिक सहायता पर"।

2017 में 35,000 रूबल के वेतन के साथ। (वार्षिक आय 420,000 रूबल) बीमा पेंशन के लिए 67,200 रूबल आवंटित किए जाते हैं। बीमा योगदान को पेंशन बिंदुओं में स्थानांतरित करने के लिए, निर्दिष्ट राशि को कानून द्वारा स्थापित अधिकतम राशि (876,000 x 16% = 140,160 रूबल) से बीमा योगदान की राशि से विभाजित किया जाता है और 10 से गुणा किया जाता है। इसलिए, पेंशन बिंदुओं की राशि 4.79 होगी ((67200/140160 )x10). इसका मतलब है कि मासिक पेंशन में 376.4 रूबल जोड़े जाएंगे। (4.79 x 78.58 = 376.4; पेंशन अंकों की संख्या 2017 में पेंशन बिंदु के मूल्य से गुणा की जाती है)।

तो, 30 वर्षों के काम के लिए, वर्तमान कानून के अनुसार, पेंशन 16274.9 (376.4 x 30 + 4982.9 = 8000.3; बीमा भाग और निश्चित भुगतान) होगी।

उसी समय, विधायक ने प्रति वर्ष अर्जित किए जा सकने वाले पेंशन अंकों की अधिकतम संख्या स्थापित की - 10 (लेकिन चरणों में, इसलिए 2018 में - 8.7)। इसका मतलब है कि 2018 में आय RUB 862,170 से अधिक हो गई। (RUB 71,847.5 मासिक) से वृद्धावस्था बीमा पेंशन में वृद्धि नहीं होगी।

निष्कर्ष

पेंशन कानून में बदलाव का उद्देश्य न केवल पेंशनभोगियों के हितों की रक्षा करना है, बल्कि राज्य के हितों की भी रक्षा करना है। आज, बुढ़ापे में सेवानिवृत्त होने के लिए, न केवल आधिकारिक तौर पर काम करना आवश्यक है, बल्कि आवश्यक बीमा कवरेज और व्यक्तिगत पेंशन गुणांक प्राप्त करने के लिए एक निश्चित वेतन प्राप्त करना भी आवश्यक है। अन्यथा, नागरिक सेवानिवृत्ति की आयु तक पहुंचने के बाद बीमा पेंशन पर भरोसा नहीं कर पाएंगे, और उन्हें सामाजिक पेंशन प्राप्त करने के लिए अगले 5 वर्षों तक इंतजार करना होगा।

गणना

भुगतान का बीमा भाग नियोक्ता से मासिक टॉप-अप के परिणामस्वरूप पेंशन फंड में बनता है।

आइए मानक पेंशन की गणना के लिए शर्तों पर विचार करें:

- मानक आयु सीमा पुरुषों के लिए 60 वर्ष और महिलाओं के लिए 55 वर्ष है।

- अनुभव निश्चित संख्या में वर्षों का होना चाहिए। 2024 से - वाहन के 15 वर्ष।

- 2015 से, एक अतिरिक्त शर्त सामने आई है - एक व्यक्ति के पास कम से कम तीस पेंशन अंक होने चाहिए। अंकों की संख्या मुख्य रूप से सेवा की लंबाई पर निर्भर करती है, और उसके बाद ही अन्य अतिरिक्त शर्तों पर और निश्चित रूप से, रूसी संघ के पेंशन फंड को मासिक भुगतान पर निर्भर करती है।

भारतीय दंड संहिता- यह एक व्यक्तिगत पेंशन गुणांक है, जिसे 2015 में कानून जारी होने के साथ जोड़ा गया था। इसके अलावा, भुगतान अब सीधे इस सूचक पर निर्भर करते हैं। प्रति वर्ष अंकों की अधिकतम संख्या सीमित है।

नए सूत्र का उपयोग करके गणना करने के लिए, आपको इस तालिका में पाई गई जानकारी की आवश्यकता होगी।

| वर्ष | पीएन के बिना अधिकतम वार्षिक आईपीसी | पीएन के साथ अधिकतम वार्षिक आईपीसी | आवश्यक आईपीसी राशि | न्यूनतम कुल अनुभव |

| 2015 | 7,39 | 7,39 | 6,6 | 6 |

| 2016 | 7,83 | 7,83 | 9 | 7 |

| 2017 | 8,26 | 5,16 | 11,4 | 8 |

| 2018 | 8,7 | 5,43 | 13,8 | 9 |

| 2019 | 9,13 | 5,71 | 16,2 | 10 |

| 2020 | 9,57 | 5,98 | 18,6 | 11 |

| 2021 | 10 | 6,25 | 21 | 12 |

| 2022 | 10 | 6,25 | 23,4 | 13 |

| 2023 | 10 | 6,25 | 25,8 | 14 |

| 2024 | 10 | 6,25 | 28,2 | 15 |

| 2025 | 10 | 6,25 | 30 | 15 |

जब कोई बीमा आधा बनाया जाता है, तो अंक अक्सर केवल उसी को मिलते हैं। जब बचत खाता भी बनता है तो बीमा राशि का 27.5% बचत रिजर्व में चला जाता है और अधिकतम अंक 10 नहीं बल्कि 6.25 हो जाते हैं।

टिप्पणी!संपूर्ण पेंशन को राज्य द्वारा प्रतिवर्ष अनुक्रमित किया जाता है। पेंशन भुगतान का वित्त पोषित हिस्सा गैर-राज्य पेंशन फंड से संबंधित हो सकता है और इसका उपयोग विभिन्न कंपनियों को वित्तपोषित करने के लिए किया जाता है। यदि वित्तपोषित संगठन लाभ कमाता है, तो अंतिम भुगतान बढ़ जाता है। अन्यथा, इसमें वह मूल राशि होगी जो पेंशनभोगी ने स्वयं सेवा की पूरी अवधि में जमा की है।

इस वर्ष निश्चित भुगतान

पीवी या निश्चित भुगतान एक निश्चित नकद समतुल्य है जो राज्य द्वारा स्थापित किया जाता है। संघीय कानून संख्या 400 के अनुसार, संघीय कर कोष का आकार पिछले वर्ष की मुद्रास्फीति की मात्रा से बढ़ता है।

लेकिन 2016 में वृद्धि निलंबित कर दी गई और अब इंडेक्सेशन गुणांक 1.04 है। परिणामस्वरूप, 2017 में एफवी 4805.11 रूबल थी।

एफवी अनुक्रमण:

- 1 फरवरी - पिछले साल की मुद्रास्फीति के अनुसार।

- 1 अप्रैल - पिछले वर्ष की पीएफ आय के आधार पर।

भुगतान की गणना कैसे करें?

सूत्र का उपयोग करके वृद्धावस्था पेंशन की गणना:

एसपी = एफवी x के + आईपीके x एसटीआईपीके

कहां: जेवी - बीमा भाग। आईपीसी - पेंशन बिंदुओं की संख्या। StIPK - व्यक्तिगत आयकर की कटौती से पहले वेतन के एक पेंशन बिंदु की लागत। एफवी - निश्चित भुगतान। के बोनस गुणांक है, जो एक पेंशनभोगी के लिए बढ़ता है जिसके पास भुगतान का अधिकार है, लेकिन अभी तक इसे प्राप्त नहीं हुआ है, और आईपीसी का आकार भी बढ़ जाता है।

ध्यान दें कि गणना करने के लिए आपको केवल उतने ही अंक जोड़ने होंगे। शेष संकेतक वर्ष भर स्थिर रहते हैं और राज्य से अनुक्रमण के समय बदलते रहते हैं।

आईपीसी की संख्या की गणना स्वयं पेंशन फंड कर्मचारियों द्वारा की जाती है। मूल्य पेंशन फंड में भुगतान की संख्या के साथ-साथ वित्त पोषित हिस्से की उपस्थिति पर निर्भर करता है - इसलिए अंकों की संख्या कम होगी।

टिप्पणी!एक निश्चित प्रकार की गतिविधि में संलग्न होने पर आईपीसी की संख्या बढ़ाई जा सकती है।

यदि कोई पेंशनभोगी एक निश्चित अवधि से अधिक समय तक ओवरटाइम काम करता है तो अंक जोड़े जा सकते हैं। आमतौर पर, हर साल अंक अधिक से अधिक बढ़ते हैं। लेकिन यदि वह पेंशन के लिए आवेदन नहीं करता है तो वृद्धि होगी, और इसलिए 10 वर्षों में यह गुणांक दोगुना हो सकता है।

पेंशन बिंदु लागत

2017 के लिए आईपीसी से 1 अंक 78.58 रूबल है। यदि आप वृद्धावस्था भुगतान के हकदार हैं, तो जनवरी की गणना में आप 3 अंक जोड़ सकते हैं, लेकिन उनके लिए आवेदन न करें। यदि कोई व्यक्ति अभी भी काम कर रहा है, तो अंक 2015 से लिए जाने चाहिए, जब एक अंक 71.41 रूबल के बराबर था।

जैसा कि अधिकारियों सहित कई लोग कहते हैं, इस समय काम करना और पेंशन के लिए आवेदन न करना अधिक लाभदायक है, जबकि, निश्चित रूप से, राज्य समर्थन की मात्रा बढ़ जाती है। लेकिन ऐसा सिर्फ इसलिए किया गया ताकि लोग तुरंत पेंशन के लिए आवेदन न करें, बल्कि थोड़ी देर बाद करें और सेवानिवृत्ति की उम्र के बाद भी काम करें।

लेकिन सामान्य तौर पर, यह मुद्दा विवादास्पद है, क्योंकि बहुत से लोग आदत से बाहर और कम से कम किसी प्रकार के सामाजिक जीवन को बनाए रखने के लिए काम पर रहते हैं, जबकि कुछ, इसके विपरीत, आराम करने और अपने पोते-पोतियों और परिवार की देखभाल करने के लिए सेवानिवृत्त हो जाते हैं। इस मामले में, राज्य चुनने का अवसर प्रदान करता है।

राज्य समर्थन की गणना का उदाहरण

- बीमा अनुभव: 60 - 20 = 40 वर्ष।

- गणना: (30,000 x 12 x 16%) / (876,000 x 0.16) x 10 = 57600 / 140160 x10 = 4.10 अंक।कहाँ: 12 एक वर्ष में महीनों की संख्या है। 16% बीमा प्रीमियम दर 0.16। 876,000 - 2017 के लिए योगदान आधार।

- हमने 1 वर्ष के लिए अंकों की संख्या की गणना की। अब आपको 40 वर्षों के लिए अंकों की गणना करने की आवश्यकता है: 40 x 4.10 = 164 अंक।

- हम पेंशन की गणना के लिए सूत्र का उपयोग करते हैं: 164 x 78.58(रूबल में 1 अंक कितना होता है) = 12887.12 रूबल।

- और मान जोड़ें एफ.वीवी 4806,11 रूबल यह पता चला है 17693,23 गणना की रूबल राशि।

टिप्पणी!अब आप जानते हैं कि अपनी भविष्य की पेंशन का आकार कैसे पता करें, लेकिन यहां आपको यह ध्यान रखना होगा कि योगदान आधार का आकार और आपके वेतन का आकार बदल और बढ़ सकता है, और इससे आपके मासिक पेंशन भुगतान में वृद्धि होगी। इसके अतिरिक्त, पेंशन को सालाना अनुक्रमित किया जाता है, और अंत में, सेवा के अंत में, यह काफी अधिक होगा।

पीसी और पेंशन स्थगन

आइए देखें कि कार्यरत पेंशनभोगियों के लिए भुगतान के स्थगन के आधार पर बोनस गुणांक कैसे बढ़ता है:

| स्थगन का वर्ष | व्यक्तिगत गुणांक का मान (सूत्र में, अक्षर K द्वारा दर्शाया गया) |

| 1 | 1,056 |

| 2 | 1,12 |

| 3 | 1,19 |

| 4 | 1,27 |

| 5 | 1,36 |

| 6 | 1,46 |

| 7 | 1,58 |

| 8 | 1,73 |

| 9 | 1,9 |

| 10 | 2,11 |

आईपीसी की गणना कैसे की जाती है?

अंक स्वयं आकाश से नहीं लिए जाते हैं, बल्कि इस गणना एल्गोरिथ्म के अनुसार गणना की जाती है:

आईपीसी की गणना = एसवी / एसवी (अधिकतम) x 10

कहां: एसवी - नियोक्ता द्वारा भुगतान किया गया योगदान (वित्त पोषित हिस्से के साथ 10% या वित्त पोषित हिस्से के बिना 16%)। एसवी(अधिकतम) - यदि हम बिल्कुल अधिकतम मान लें, तो यह 16% होगा।

किस स्थिति में EF बढ़ाया जा सकता है?

- एक विकलांग आश्रित है.

- पीसी के कारण देर से सेवानिवृत्ति धन्यवाद।

- 15 वर्षों तक रूसी संघ के सुदूर उत्तर के क्षेत्रों में काम किया।

- पहला विकलांगता समूह।

- 80 वर्ष की आयु तक पहुँचना।

- कुछ व्यवसायों के नागरिकों के लिए, निश्चित भुगतान अधिक हो सकता है।

वृद्धावस्था पेंशन

ऐसा करने के लिए, आपको FV और StIPK की आवश्यकता होगी, जो इंटरनेट पर हमेशा निःशुल्क उपलब्ध पाया जा सकता है। अपनी पेंशन की गणना स्वयं कैसे करें? आइए एक उदाहरण देखें - हमारे पास न्यूनतम पेंशन के लिए 80 अर्जित अंक हैं। हम 2017 से मान लेते हैं, जहां FV = 4805.11, StIPK = 78.58 और गणना करते हैं:

वृद्धावस्था पेंशन = 80 x 78.58 + 4805.11 = 11091.11 रूबल

विकलांगता पेंशन

पेंशन में रूबल की संख्या मुख्य रूप से विकलांगता समूह पर निर्भर करेगी, और उसके बाद ही बीमा पेंशन के आकार पर निर्भर करेगी।

2015 से विकलांग लोगों के लिए भुगतान की राशि।

| 1 समूह | दूसरा समूह | 3 समूह | इंडेक्सिंग |

| 7870 | 3935 | 1967 | |

| 8767 | 4383 | 2191 | 11,4 % |

| 9117 | 4558 | 2279 | 4 % |

कमाने वाले के खोने की स्थिति में

भुगतान विशेष रूप से विकलांग नागरिकों - बच्चों और पत्नियों को दिया जाता है जो छोटे बच्चों का पालन-पोषण कर रहे हैं। इस मामले में, मृतक कमाने वाले के पास स्वयं कोई कार्य अनुभव होना चाहिए। कमाने वाले की हानि की स्थिति में, आय का स्तर मुख्य का आधा हो जाता है। 2017 के लिए, 4805.11 के मूल पीवी के साथ, कमाने वाले की हानि के लिए पीवी प्रत्येक विकलांग परिवार के सदस्य के लिए 2402 रूबल होगी।

सैन्य पेंशन

आइए सूत्र का उपयोग करके गणना करें:

सैन्य पेंशन = (एनडीवीएल + ओवीडीजेड) x 0.5 +(20 वर्षों से अधिक की सेवा, प्रत्येक वर्ष के लिए 3% अतिरिक्त है, लेकिन 85 से अधिक नहीं) एक्स पीसी + 2%(मौद्रिक भत्ते के प्रत्येक गैर-अनुक्रमित वर्ष के साथ)

कहां: एनडीवीएल - सेवा की अवधि के लिए अतिरिक्त बोनस। OVDZ - सैन्य वेतन। पीसी - कमी कारक.

आंतरिक मामलों के मंत्रालय के रैंक में सेवा करते समय, आप सैन्य पेंशन के भी हकदार हैं, लेकिन इसके लिए कम से कम 20 साल का अनुभव आवश्यक है। इसके अतिरिक्त, वे परिवार के सदस्यों की विकलांगता और कमाने वाले के खोने की भरपाई भी कर सकते हैं।

पेंशन प्राप्त करने के लिए अतिरिक्त परिस्थितियाँ हैं:

- कुल अनुभव 25 वर्ष या अधिक।

- आंतरिक मामलों के मंत्रालय में कार्य अनुभव की कुल अवधि 12.5 वर्ष थी।

- उम्र 45 साल से.

- स्वास्थ्य कारणों से बर्खास्तगी.

वित्तपोषित पेंशन

एक सूत्र है:

एनपी = पीएन/टी

कहां: एनपी एक वित्त पोषित पेंशन है, पीएन सभी बचत का योग है, टी उन महीनों की संख्या है जिसके दौरान आपको पेंशन का भुगतान किए जाने की उम्मीद है (2017 के लिए यह 240 महीने (20 वर्ष) है)।

राशि स्वयं से आती है:

- पेंशन बीमा योगदान.

- फंड में निवेश के परिणाम.

- नियोक्ता से अतिरिक्त योगदान.

- मातृ राजधानी से.

टिप्पणी!नागरिकों को शीघ्र पेंशन प्राप्त करने का अधिकार है, लेकिन इसके लिए कुछ शर्तों की आवश्यकता होती है।

वित्तपोषित पेंशन की गणना का उदाहरण

इवानोव इवान इवानोविच ने 25 वर्षों के काम में 3,000,000 रूबल की बचत अर्जित की है। गणना:

3,000,000/240 = 12,500 रूबल.

पेंशन बचत की राशि की जाँच करना

अपनी पेंशन का आकार कैसे पता करें? ऐसा करने के लिए, आपको SNILS के अनुसार अपने व्यक्तिगत खाता नंबर की आवश्यकता होगी:

- हम पोर्टल पर जाते हैं - पेंशन बचत - https://www.gosuslugi.ru/

- इसके बाद, आपको निश्चित रूप से पंजीकरण करना होगा और संपूर्ण डेटा पुष्टिकरण प्रक्रिया से गुजरना होगा। (आपको एक मोबाइल फोन और ईमेल की आवश्यकता होगी, साथ ही अपने व्यक्तिगत खाते में अपना पासपोर्ट डेटा और एसएनआईएलएस दर्ज करना होगा)।

- एक बार जब आप प्रमाणीकरण प्रक्रिया पूरी तरह से पूरी कर लेंगे, तो यह सेवा आपके लिए उपलब्ध हो जाएगी। बेशक, यह प्रक्रिया अपने आप में बहुत कठिन है, लेकिन यह एक बार की है, और आप उसके बाद की सारी जानकारी एक क्लिक में प्राप्त कर सकते हैं।

- फिर सर्च बार में एंटर करें - "पेंशन बचत".

- इसके बाद, “पर क्लिक करें।”

- आपको एक पृष्ठ पर ले जाया जाएगा जहां आप अपनी पेंशन का पता लगा सकते हैं यदि आपने अपने व्यक्तिगत खाते में अपना एसएनआईएलएस नंबर दर्ज किया है। यदि यह नहीं है तो इसे आवश्यक पंक्ति में दर्ज करें।

टिप्पणी!यदि आपने बचत भाग को गैर-राज्य पेंशन फंड में स्थानांतरित कर दिया है, तो आपको यह जानकारी यहां नहीं मिलेगी और आपको अपने गैर-राज्य पेंशन फंड की वेबसाइट पर जाना होगा।